{kind=link}

به گزارش خبرنگار اقتصادی باشگاه خبرنگاران پویا، سازمان امور مالیاتی با توجه به حکم قانون احکام دائمی برنامه های توسعه، بخشنامه قبلی خود در خصوص اخذ مالیات از سود ناشی از تسعیر نرخ ارز را اصلاح کرد.

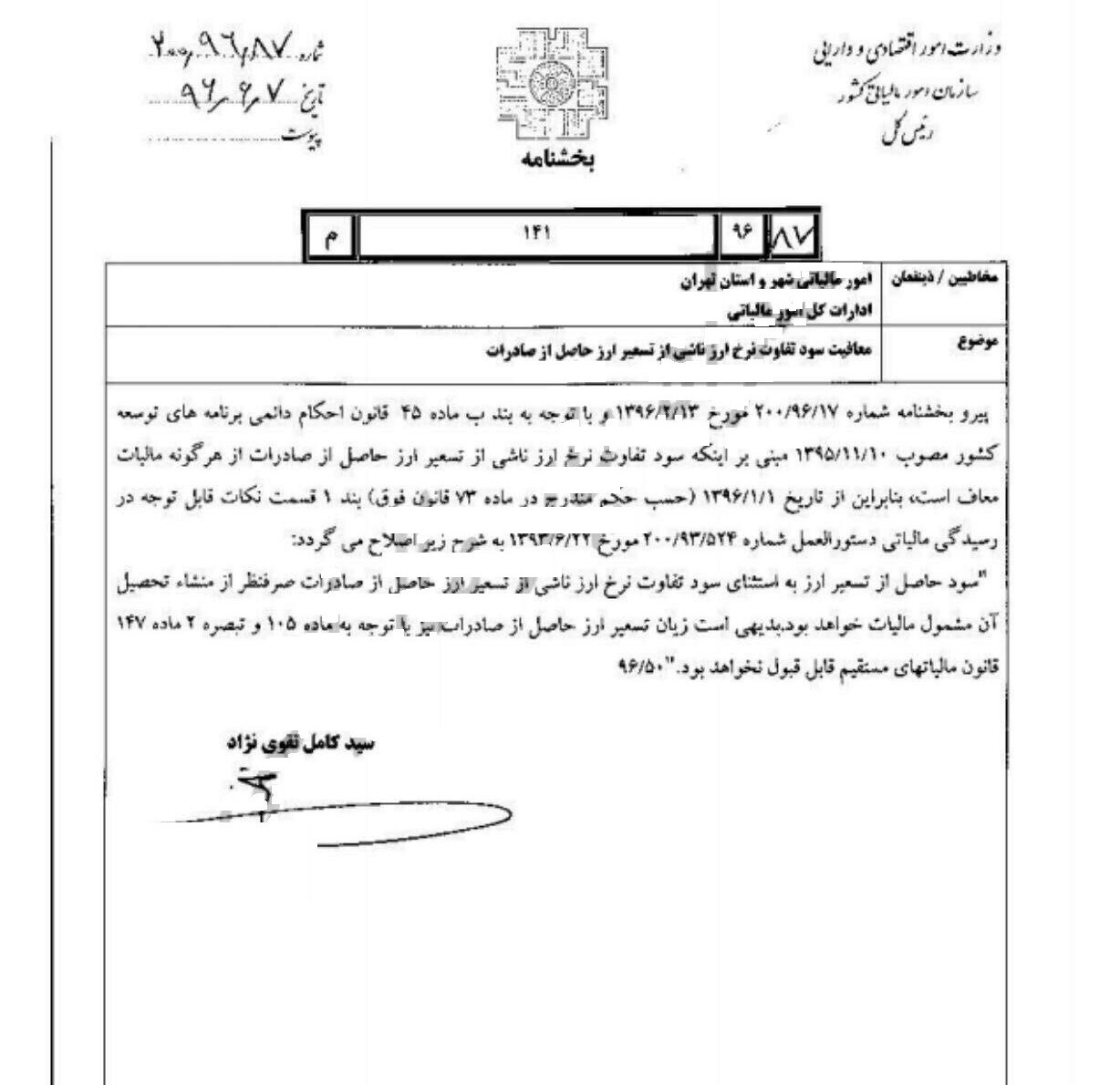

بر اساس بخشنامه جدید سازمان امور مالیاتی، با توجه به بند ب ماده 45 قانون احکام دائمی برنامههای توسعه که در اواخر سال 95 تصویب و در آن تاکید شد، سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات از مالیات معاف خواهد بود، بند 1قسمت نکات قابل توجه در رسیدگی مالیاتی دستور العمل پیشین سازمان مالیاتی مصوب سال 93اصلاح شد.

بر این مبنا سود حاصل از تسعیر ارز به استثنای سود تفاوت نرخ ارز ناشی از از تسعیر ارز حاصل از صادرات صرف نظر از منشا تحصیل آن مشمول مالیات خواهد بود. همچنین با توجه به ماده 105و ماده 147 قانون مالیاتهای مستقیم زیانهای ناشی از تسعیر نرخ ارز حاصل از صادرات (هزینه ) قابل قبول(مالیاتی) نخواهد بود.

در ماده 105 قانون مالیاتهای مستقیم آمده است، جمع درآمد شرکتها و درآمد ناشی از فعالیتهای انتفاعی سایر اشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران تحصیل میشود ، پس از وضع زیانهای حاصل از منابع غیر معاف و کسر معافیتهای مقرر به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانهای میباشد ، مشمول مالیات به نرخ بیست و پنج درصد (25%) خواهند بود.

در تبصره 2 ماده 147 قانون مالیاتهای مستقیم نیز تاکید شده، هزینههای مربوط به درآمدهایی که به موجب این قانون از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه میشود، بهعنوان هزینههای قابل قبول مالیاتی شناخته نمیشوند. هزینه های قابل قبول، هزینه هایی است که در حدود متعارف متکی به مدارک بوده و منحصرا مربوط به تحصیل درآمد موسسه در دوره مالی مربوط با رعایت حد نصاب های مقرر باشد.

کد خبر: 96899 تاریخ: 96/06/15 منبع: تسنیم